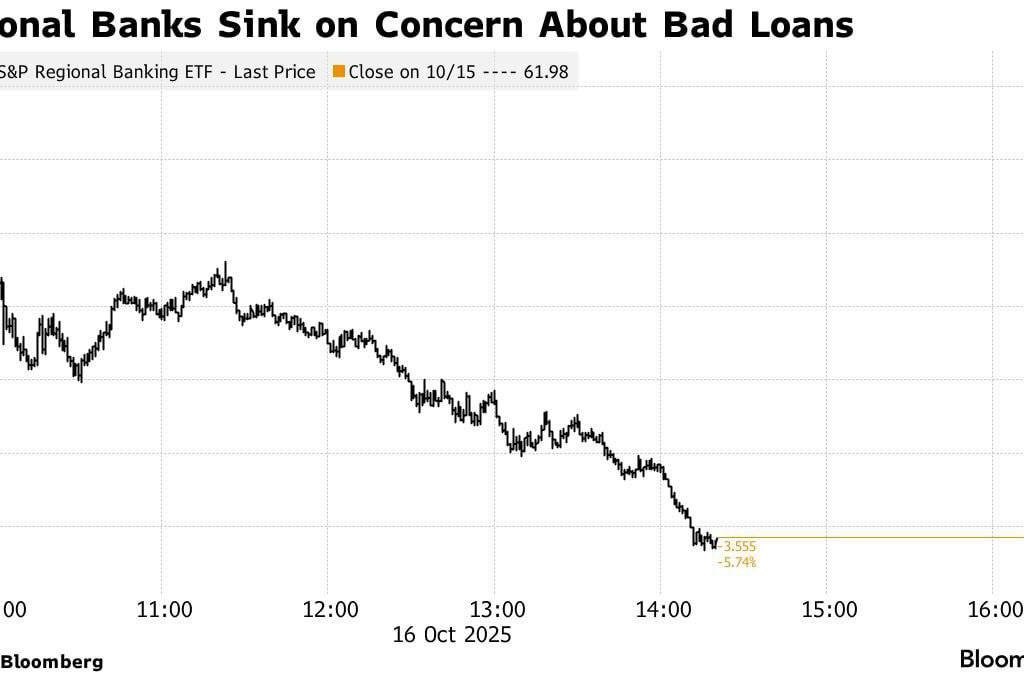

К концу этого года малые и средние банки США могут столкнуться с самым серьезным кризисом в современной истории. Причина - настоящий шторм на рынке коммерческой недвижимости (CRE), который угрожает стабильности сотен финансовых учреждений.

Вот что происходит:

🔻 Региональные банки находятся в критическом положении: доля коммерческой недвижимости в их портфелях составляет 44%, в то время как у крупных банков она составляет всего 13%.

🔻 Просрочка по кредитам на офисные помещения достигла 10,4%, приблизившись к уровню кризиса 2008 года.

🔻 К концу года необходимо рефинансировать кредиты на коммерческую недвижимость на сумму более 1 трлн долларов на фоне стабильно высоких ставок Федеральной резервной системы.

Но проблемы глубже, чем кажется. Недавние публикации выявили системные пробелы в андеррайтинге:

• Корпорация Zions Bancorporation объявила о создании резервов на сумму 60 миллионов долларов и списании 50 миллионов долларов из-за предполагаемого мошенничества

• Western Alliance столкнулась с аналогичными проблемами

• 59 из 158 крупнейших банков имеют риски CRE, превышающие 300% от общего капитала

• Flagstar (дочерняя компания New York Community Bancorp) демонстрирует опасную концентрацию на уровне 477%

Многие банки используют стратегии "продления и притворства", реструктуризации кредитов, чтобы избежать списаний и скрыть реальные проблемы.

На этом фоне МВФ осторожно улучшает прогнозы: рост мировой экономики в 2025 году ожидается на уровне 3,2%. Однако развитые экономики растут медленнее (США — 2%, еврозона — 1,2%), в то время как развивающиеся рынки демонстрируют устойчивость (Китай — 4,8%, Индия — 6,6%).

Вопрос не в том, случится ли кризис, а в том, насколько глубоким он будет. Предупреждающие знаки вызывают тревогу, и время для мягкой посадки быстро истекает.